详解个人债务清零与信用修复服务 最新政策解读与实用指南

随着经济环境变化与个人债务问题日益受到关注,国家相关部门出台了一系列旨在帮助个人化解债务危机、修复信用记录的政策与服务。许多面临债务困境的个人常会询问:“个人债务清零最新政策是第几条?”以及“个人信用修复服务具体如何操作?”本文将为您系统梳理相关法律法规、政策要点及实践路径,助您清晰了解当前的政策框架与可行方案。

一、 关于“个人债务清零”政策的核心要点

需要明确的是,我国目前没有一项名为“个人债务清零”的、可以简单引用“第几条”就能直接免除所有债务的通用法律条款或行政命令。网络上流传的所谓“根据XX法第X条可申请债务清零”的说法多为误解或误导。个人债务问题的解决,严格遵循现有的法律框架和程序。

当前与减轻或依法处理个人债务相关的主要法律与政策依据包括:

- 《企业破产法》及相关司法实践(关键突破):

- 重点:虽然该法主要适用于企业,但我国在深圳、浙江等地开展了个人破产制度试点(如《深圳经济特区个人破产条例》)。这被认为是迈向“个人债务清理”最重要的制度探索。

- 核心内容:符合条件的“诚实而不幸”的债务人,在经过严格司法程序(如破产清算、重整或和解)后,对剩余符合条件的债务可依法获得免责,从而实现事实上的“债务清零”。但这并非无条件的豁免,通常伴随数年的行为限制和考察期。

- 《民法典》相关规定:

- 合同编、侵权责任编等规定了债务履行、债权债务关系处理的基本原则。债务减免主要通过与债权人协商达成和解来实现,例如申请减免部分利息、延期还款或“债转股”等,这依赖于双方自愿,而非单方面政策强制。

- 金融机构不良贷款处理政策:

- 银保监会等部门曾引导金融机构对受特定情况(如重大自然灾害、疫情)影响暂时失去收入来源的群体,提供临时性延期还本付息、调整还款计划等支持。这属于特殊时期的临时救济措施,并非永久性债务免除。

**:如果您询问“第几条”,更应关注试点地区的个人破产条例具体条款**,或《民法典》中关于债务履行的协商原则。解决债务问题的首要途径是主动与债权人(银行、网贷平台等)沟通,寻求协商方案,或在符合条件时咨询试点地区是否可申请个人债务清理程序。

二、 个人信用修复服务的官方渠道与合法方式

个人信用修复并非“洗白”不良记录,而是指在还清欠款后,通过合法合规流程,对信用报告中的展示信息进行更正,或通过长期良好信用行为重建信用评估的过程。主要途径如下:

- 异议申诉与更正(针对错误信息):

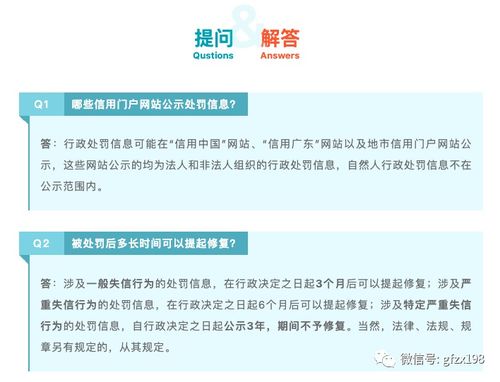

- 依据:根据《征信业管理条例》第二十五条。

- 流程:如果您认为信用报告中的信息存在错误、遗漏,可以直接向中国人民银行征信中心或报送该信息的数据提供者(如银行)提出异议申请。经核实确属错误,必须在20日内予以更正。这是修复信用的最直接方式。

- 等待自然覆盖与重建信用(针对真实不良记录):

- 政策规定:不良信用记录自行为终止之日(即欠款还清之日)起,在信用报告中保存5年,5年后自动删除。这是法定的信息保存期限。

- 修复本质:在还清所有欠款后,保持按时还款各类信贷产品(如信用卡、房贷),用新的、良好的信用记录逐渐覆盖旧的不良记录,提升个人信用评分。这是最核心、最有效的“修复”方法。

- 谨慎对待“信用修复”中介市场:

- 国家公共信用信息中心及各地发改委(信用办)是信用体系建设的官方管理机构。任何声称“花钱就能删除央行征信不良记录”的中介都是诈骗,因为官方记录无法通过第三方非法篡改。请务必通过上述官方渠道和合法方式操作。

三、 给债务困扰者的行动建议

- 全面梳理债务:列出所有债务的本金、利息、债权方及还款日期。

- 主动协商:优先与债权人联系,说明困难,争取达成个性化的分期、延期或减免方案(特别是利息和罚息部分)。许多金融机构有内部的政策。

- 依法寻求帮助:若债务规模巨大且确实无力偿还,可咨询专业律师,了解所在地是否适用个人破产试点条例,或探讨其他法律解决方案。

- 珍视信用记录:一旦开始还款,务必坚持按时履约。还清后,耐心通过时间(5年)和新的良好记录来修复信用。

- 警惕诈骗:远离任何声称能“内部删除征信记录”的非法服务,保护个人信息和财产安全。

面对个人债务问题,关键在于采取积极、合法、主动的态度去处理和协商,并利用好现有的法律与政策工具。信用修复则是一场“持久战”,需要还清债务的决心与重建信用的耐心双管齐下。

如若转载,请注明出处:http://www.wxseoseo.com/product/30.html

更新时间:2026-06-19 11:54:01